Mycie elewacji – jaka stawka podatku w firmie?

Branża mycia elewacji ma wiele do zaoferowania, ale również stawia przed przedsiębiorcami mnóstwo trudności. W tym artykule przyjrzymy się temu, jak wyglądają wymagania podatkowe z perspektywy wykonawcy w Polsce. Dbałość o aspekty fiskalne od samego początku pomoże skoncentrować się na rozwoju i sukcesie biznesu zajmującego się myciem elewacji.

Mycie elewacji – jaki kod PKD?

Dla przedsiębiorców działających w branży czyszczenia elewacji, kluczowe jest właściwe sklasyfikowanie tej usługi. Właściciel musi zdecydować jaki kod PKD wpisać do CEIDG lub KRS. Kod PKD to w rozwinięciu Polska Klasyfikacja Działalności czyli system pogrupowanych typów działalności, branż i sektorów. Mycie elewacji można przyporządkować do kilku różnych kategorii PKD, w zależności od rodzaju świadczonych usług. Najważniejsze kody PKD związane z czyszczeniem elewacji to:

- 81.22.Z – Usługi związane z czyszczeniem i konserwacją budynków oraz pracami wykończeniowymi w budownictwie.

- 81.10.Z – Działalność w zakresie ogólnego sprzątania budynków oraz czyszczenia przemysłowego.

- 43.99.Z Pozostałe specjalistyczne roboty budowlane, gdzie indziej niesklasyfikowane (czyszczenie zewnętrznych ścian budynków za pomocą pary wodnej, piaskowania i podobnych metod)

Przedsiębiorca może wybrać jednocześnie wiele kodów w zależności od tego, jak szeroki wachlarz usług świadczy i jakie metody czyszczenia wykorzystuje. Właściwe ustalenie jaki kod PKD do usług mycia elewacji konieczne jest już na początku prowadzenia działalności. Należy pamietać, że dokładne sklasyfikowanie działalności ma znaczenie dla podatków, statystyk i ewidencji gospodarczych. Wraz z rozwojem firmy lub rozszerzeniem zakresu usług kody PKD mogą być dopisywane lub zmieniane w ciągu 7 dni od wystąpienia zmiany. Warto skonsultować się z odpowiednimi instytucjami lub specjalistami, aby upewnić się, że została wybrana właściwa kategoria PKD.

Mycie elewacji – jaka stawka podatku dochodowego?

Przepisy prawa podatkowego w Polsce umożliwiają dla osób fizycznych prowadzących działalność gospodarcza wybór formy opodatkowania według poniższych stawek:

- opodatkowanie na zasadach ogólnych wg skali podatkowej. Stawka podatkowa 12 % do kwoty dochodu 120 tyś zł oraz 32% od nadwyżki dochodu ponad kwotę 120 tyś. zł. Kwota wolna od podatku w przypadku wyboru tej formy to 30 tyś zł.

- opodatkowanie podatkiem liniowym wg stawki podatkowej 19 %. Nie ma tutaj zastosowania kwota wolna od podatku.

- opodatkowanie ryczałtem od przychodów ewidencjonowanych. Nie ma tutaj zastosowanie kwoty wolnej od podatku, nie jest możliwe skorzystanie z części ulg podatkowych (np. ulgi na dziecko), oraz możliwości wspólnego rozliczenia z małżonkiem.

Przed wyborem zasad opodatkowania warto przeprowadzić analizę planowanych przychodów i kwoty szacowanych kosztów. Przedsiębiorca ma możliwość zmiany formy opodatkowania do 20 dnia miesiąca następującego po miesiącu, w którym zostanie osiągnięty pierwszy przychód w danym roku. W ten sposób może dostosowywać się do dynamicznie zamieniających się warunków branży mycia elewacji, a także do np. własnych planów inwestycyjnych.

Dość często wybieraną przez podmioty jest forma opodatkowania w formie ryczałtu. Ryczałt to najprostszy pod kątem rozliczeń i formalności sposób rozliczenia podatku. Może być korzystny dla tych przedsiębiorców, którzy nie ponoszą dużych wydatków z związku z prowadzona działalnością. Jeśli spełniasz określone warunki i nie przekraczasz odpowiednich limitów przychodu (przychody z działalności wykonywanej samodzielnie limit 2 mln euro), możesz skorzystać z tego uproszczonego sposobu opodatkowania.

Należy jednak prawidłowo ustalić, jaka stawka ryczałtu będzie zasadna do świadczonych usług mycia elewacji. Wykaz stawek obowiązujących obecnie prezentuje się następująco: 17%, 15%, 14%, 12,5%, 12%, 10%, 8,5%, 5,5%, 3% i 2%. Najczęściej stosowane stawki ryczałtu dla mycia elewacji to 8,5% oraz 5,5%. Kiedy zastosować stawkę 5,5 % a kiedy 8,5%? W przypadku stawki 5,5% opis znajdujący się w ustawie brzmi: stosowana jest w przypadku przychodów: z działalności wytwórczej, robót budowlanych lub w zakresie przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton. Natomiast 8,5% dotyczy przychodów z działalności usługowej. Są to zatem opisy bardzo ogólne.Wszystko zależy od charakteru świadczonej usługi i metod czyszczenia elewacji ustalonych m.in.we wcześniejszym etapie przy wyborze kodu PKD.

Należy pamiętać, że stawki ryczałtu mogą również zależeć od wielu innych czynników, takich jak rodzaj działalności, lokalizacja, obroty, więc ważne jest dokładne zrozumienie i dostosowanie się do obowiązujących przepisów podatkowych w swojej konkretnej sytuacji. Przed wyborem odpowiedniej stawki warto dogłębnie przeanalizować aktualne przepisy celem wyboru odpowiedniej stawki pod własną działalność oraz oszacować całoroczne wydatki przedsiębiorstwa. Na tej podstawie można lepiej zrozumieć i zoptymalizować przyszłe obciążenia podatkowe.

Mycie elewacji – jaka stawka VAT?

Usługi czyszczenia elewacji nie są objęte możliwością przedmiotowego zwolnienia z podatku VAT. Prawo do zwolnienia z VAT podmiotowego mają jedynie ci przedsiębiorcy, którzy nie przekroczą obrotu ze sprzedaży w kwocie 200 tyś zł rocznie. Podmiot gospodarczy zarejestrowany jako podatnik VAT czynny zobowiązany jest do doliczenia podatku VAT do kwoty świadczonych przez siebie usług. Zatem jaka jest prawidłowa stawka VAT dla mycia elewacji. Wg przepisów stawka VAT na mycie elewacji zależy od kilku czynników, w tym od rodzaju nieruchomości, rodzaju usługi oraz tego, czy klient jest osobą fizyczną czy firmą lub instytucją. Poniżej znajdują się główne stawki VAT, które mogą być stosowane w przypadku mycia elewacji:

- podstawowa stawka 23%

- preferencyjna stawka 8%

Standardowa stawka VAT 23% stosowana jest zazwyczaj w przypadku usług mycia elewacji dla klientów komercyjnych. Obniżona stawka VAT 8% może być zastosowana w przypadku świadczenia usług mycia elewacji dla klientów indywidualnych. Dotyczy ona mycia elewacji budynków jednorodzinnych o powierzchni nieprzekraczającej 300 m2 i lokali mieszkalnych o powierzchnia nie przekraczającej 150 m2. W przypadku budynków lub lokali przekraczających powyższe wartości przelicza się je w celu ustalenia proporcji i prawidłowego doliczenia odpowiedniej stawki VAT do kwot netto.

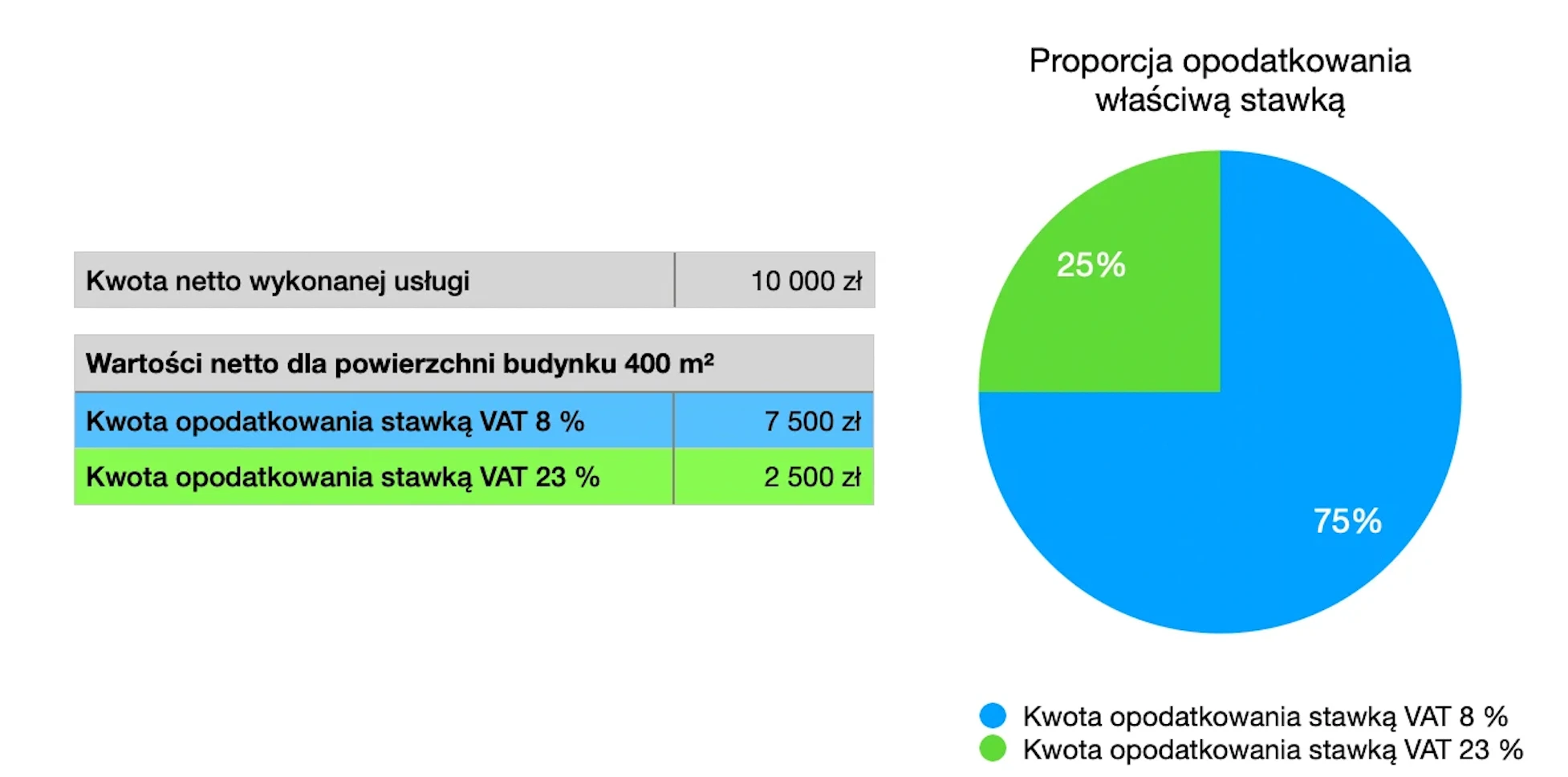

Dla budynku jednorodzinnego o powierzchni 400 m2, należy doliczyć podatek VAT proporcjonalnie co pokazuje poniższy wykres.

Zgodnie z podanymi danymi wartość netto do opodatkowania stawką 8% to 7500 zł. Jest to kwota odnosząca się do zastosowania stawki preferencyjnej dla ustawowego metrażu 300m2. Powierzchnia 300 m2 stanowi 75% łącznej powierzchni całego domu, natomiast powierzchnia 100 m2 stanowi 25% łącznej powierzchni całego domu jednorodzinnego. Pozostałe 100m2 powinno zatem zostać opodatkowane standardową stawką podatku VAT czyli 23%.

Taka sama zasada z VAT-em ma również zastosowanie w przypadku czyszczenia elewacji bloków mieszkalnych. Zastosowanie jej związane jest jednak z wypełniam warunków opisanych w Ustawie o podatku od towarów i usług nawiązujących do budownictwa objętego społecznym programem mieszkaniowym. To jaką stawkę VAT zastosujemy wpływa na kwotę końcową dla odbiorcy usługi. Przy jej określeniu należy zapoznać się wcześniej z charakterystyką danego budynku. W przypadku budynków wielorodzinnych należy ustalić czy znajdują się w nich także lokale użytkowe oraz jaki jest ich stosunek powierzchniowy.

Warto pamiętać, że przepisy podatkowe ulegają zmianom, dlatego też zawsze należy śledzić z aktualizacje prawa podatkowego aby być pewnym, że przestrzegane są owiązujące przepisy.

Linki: